2013年,习近平总书记提出共建“一带一路”倡议,得到很多国家的响应。倡议提出5年多来,参与合作共建的国家越来越多。本文选取沿线64个国家进行研究,并将其分为6个区域,分别是:(1)中亚(塔吉克斯坦、乌兹别克斯坦、土库曼斯坦、吉尔吉斯斯坦、哈萨克斯坦)及俄罗斯、蒙古7国;(2)东南亚11国,分别是东盟10国(新加坡、印度尼西亚、菲律宾、泰国、越南、马来西亚、缅甸、柬埔寨、老挝、文莱)和东帝汶;(3)独联体其他6国,分别是乌克兰、白俄罗斯、阿塞拜疆、亚美尼亚、摩尔多瓦、格鲁吉亚;(4)南亚8国,分别是马尔代夫、阿富汗、斯里兰卡、尼泊尔、巴基斯坦、印度、孟加拉国、不丹;(5)西亚北非16国,分别是土耳其、以色列、埃及、卡塔尔、阿曼、伊朗、科威特、黎巴嫩、阿联酋、巴林、巴勒斯坦、叙利亚、也门、伊拉克、约旦、沙特阿拉伯;(6)中东欧16国,分别是阿尔巴尼亚、塞尔维亚、北马其顿、黑山、捷克、匈牙利、斯洛文尼亚、保加利亚、拉脱维亚、立陶宛、克罗地亚、波黑、罗马尼亚、斯洛伐克、波兰、爱沙尼亚。

增值税在筹集财政资金、解决重复征税方面优点明显,实行增值税的沿线国家越来越多,2019年共有53个。这些国家具有广泛的代表性:优质,从经济发展程度看,既有新加坡等发达国家,也有老挝、柬埔寨等不发达国家。第二,从类型看,既有实行传统型增值税(税率档次较多、税收优惠较多)的国家,例如中东欧各国;也有实行现代型增值税(税率档次少、税收优惠少)的国家,例如沙特阿拉伯、阿联酋等。第三,从区域看,既有增值税协调取得了一定成绩的中东欧国家及海湾阿拉伯国家合作委员会(以下简称“海合会”)成员国,也有尚未进行任何增值税协调的国家。对沿线国家增值税进行比较,有利于完善我国的增值税,有利于提前思索与设计我国与沿线国家增值税的协调路径。

一、税率与税收优惠比较

沿线国家规模、经济发展状况不同,税率差异比较大,下面分区域进行比较。本文将低税率视为税收优惠,放在税收优惠部分。

(一)税率比较

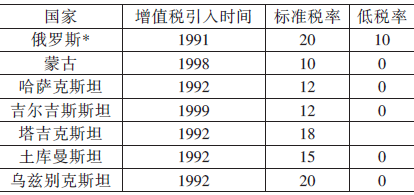

1.中亚及俄蒙7国

该区域7国均在20世纪90年代引入增值税。从税率水平看,俄罗斯及乌兹别克斯坦(20%)、塔吉克斯坦(18%)、土库曼斯坦(15%)高于我国,蒙古(10%)、哈萨克斯坦与吉尔吉斯斯坦(12%)低于我国。从税率档次看,除塔吉克斯坦采用1档税率外,其余各国均为2档税率(见表1)。

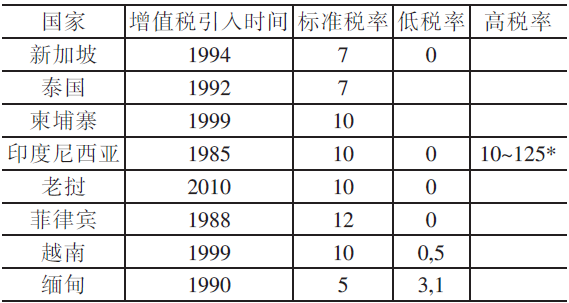

2.东南亚11国

(1)东帝汶、马来西亚、文莱没有实行增值税。东帝汶对进口货物征收2.5%的销售税;对宾馆、饭店、酒吧、电信等服务征收5%的劳务税,月营业收入低于500美元的免税。马来西亚比较特殊,该国2015年就由货物与劳务流转全额征收的销售与劳务税改为增值税,但从2018年9月起又改为实行SST。文莱没有开征增值税,也没有开征销售税等其它形式的货劳税。

新加坡等8国实行增值税。实行增值税的国家中,除老挝2010年引入增值税外,其他国家均在20世纪80、90年代引入。从税率水平看,各国普遍较低,其中,缅甸5%⑥,新加坡与泰国均为7%,柬埔寨、印度尼西亚、老挝与越南均为10%,菲律宾12%。从税率档次看,泰国与柬埔寨1档,新加坡、老挝、菲律宾2档,越南与缅甸3档,印度尼西亚多档。从税收权限看,印度尼西亚法律允许政府在5%~15%的范围内自行确定税率,但是该国自1985年开始实行增值税,政府一直没有变动过税率(见表2)。

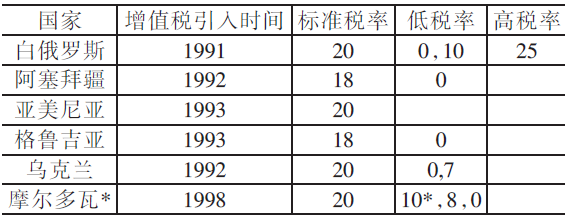

3.独联体其他6国

该区域6国均在20世纪90年代引入增值税,税率较高,分别为18%、20%。从税率档次看,亚美尼亚1档,阿塞拜疆、格鲁吉亚2档,乌克兰3档,白俄罗斯与摩尔多瓦4档。标准税率之外的税率,除白俄罗斯有1档高税率25%(适用于提供电信服务)外,其余皆为低税率(见表3)。

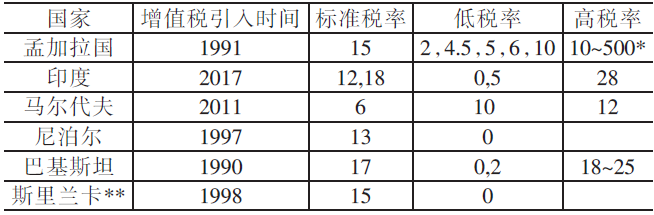

4.南亚8国

该区域中,不丹、阿富汗尚未开征增值税。其中,不丹在销售及进口环节对商品和服务征收销售税,酒精饮料和烟草产品适用50%~100%的税率;其他货物与劳务适用0~20%的税率。阿富汗预备在2020年12年21日征收税率为10%的增值税,目前该国按照公司营业收入总额的4%~10%征收营业税,税率因行业及企业规模的不同而不同。

该区域共有6国实行增值税。从税率水平看,马尔代夫税率(6%)是各国中税率最低的;尼泊尔(13%)与我国相同;印度2档标准税率,其中1档低于我国、1档高于我国;其他国家税率均高于我国。从税率档次看,尼泊尔与斯里兰卡2档,马尔代夫3档,印度、孟加拉国、巴基斯坦为多档(见表4)。

5.西亚北非

(1)阿曼等6国没有实行增值税。该区域中,6国都没有实行增值税。其中,阿曼、卡塔尔、科威特3国没有开征任何形式的货劳税,伊拉克、也门、叙利亚没有开征增值税但有其他形式的货劳税。

伊拉克实行就货物与劳务全额征收的销售税,不同的货物或劳务适用不同的税率。其中,烟酒(300%)、汽车等(15%)、手机充值卡和互联网(20%)、豪华餐厅与酒店(10%)。也门实行一般销售税,标准税率为5%,卷烟等适用高税率(90%),出口等适用零税率,金融保险、教育服务、公共交通服务免税。叙利亚对特定货物实行消费税,税率1.5%~40%。

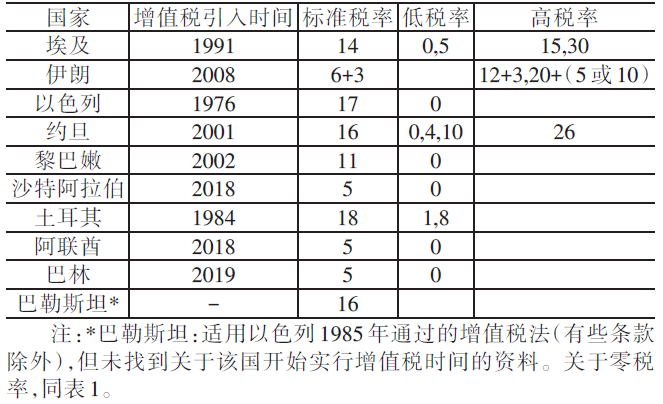

(2)以色列等10国实行增值税。该区域各国引入增值税的时间相差特别大。其中以色列最早(1976年),其次是土耳其(1984年),第3为埃及(1991年)。其余国家均在21世纪引入该税,其中,沙特阿拉伯与阿联酋2018年引入,巴林2019年引入,引入时间非常晚。

从税率水平看,阿联酋、巴林与沙特阿拉伯(5%)、伊朗(6%+3%)⑧、黎巴嫩(11%)低于中国,埃及(14%)、约旦⑨与巴勒斯坦(16%)⑩、以色列(17%)、土耳其(18%)高于我国。

从税率档次看,巴勒斯坦1档,黎巴嫩、以色列、巴林、沙特阿拉伯与阿联酋均为2档,档次较少;埃及与约旦5档,档次最多;土耳其与伊朗3档(见表5)。

6.中东欧16国

该区域各国均实行增值税,引入增值税的时间分布在20世纪80、90年代与21世纪。(1)从税率水平看。各国税率在6大区域中属于高的,波黑(17%),北马其顿(18%),罗马尼亚(19%),爱沙尼亚、塞尔维亚、斯洛伐克、阿尔巴尼亚与保加利亚(20%),捷克、拉脱维亚、立陶宛与黑山(21%),斯洛文尼亚(22%),波兰(23%),克罗地亚(25%)、匈牙利(27%),均高于我国。其中,匈牙利27%的税率不仅在沿线国家中高,在世界各国中也高。(2)从税率档次看。波黑1档,北马其顿、塞尔维亚、斯洛伐克、斯洛文尼亚与保加利亚2档,波兰4档,其余9国均为3档(见表6)。

(二)税收优惠比较

增值税具有不同于其他税种的特点,完全中性的增值税应该是只有一档税率、征税范围广泛、没有税收优惠。实践中各国情况复杂,不能做到完全中性,而是对特定货物及劳务实行税收优惠。

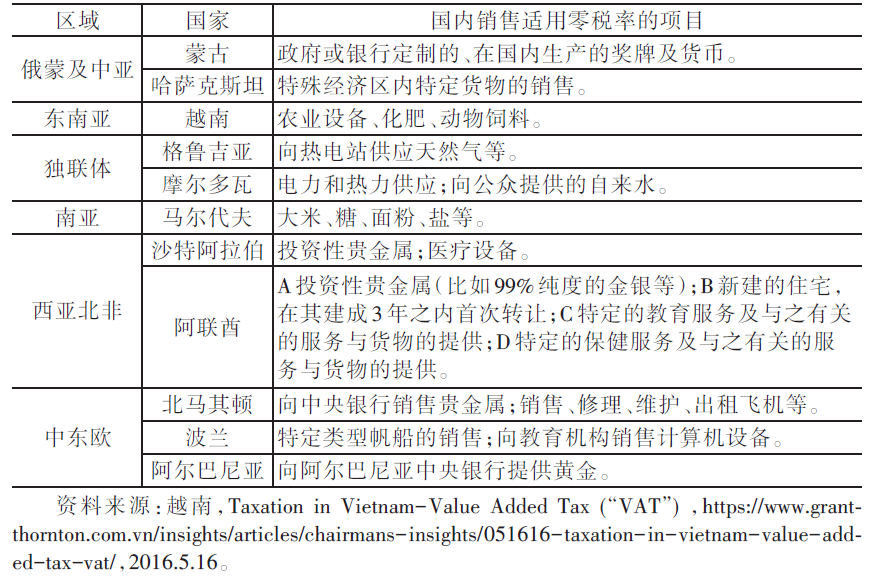

从享受优惠的环节看,有的是进出口环节,有的是国内销售环节。从享受优惠的主体来看,有残疾人、农民、普通企业或个人等。从税收优惠的方式看,有免税也有低税率或零税率。这里的零税率是指适用于国内销售的零税率,不包括出口、国际运输以及向使馆或国际组织供应货物等适用的零税率。

从享受优惠的项目看,大概可以分为以下几类:(1)基本生活必需品如食品、药品、农林渔业产品等。对于低收入阶层而言,基本生活必需品在其消费总额中的占比较大,对其优惠可以起到一定的公平作用。(2)具有正外部性效应的货物与服务如教育、文化服务等有益品。对其优惠意在促进这些货物或劳务的消费,提高国民素质。(3)公共事业性服务如公共交通、邮政、电力、通信等。对其优惠意在刺激该类货物的生产和消费,增加社会福利。(4)特定货物或劳务如金融保险、贵金属等。对金融保险服务实行税收优惠,是因为其抵扣项目少、业务复杂;对贵金属销售实行税收优惠,是因为其具有特殊属性。沿线部 ....

登录阅读全文 查看优投独家解读

优投APP下载

优投APP下载 优投服务号关注

优投服务号关注