墨西哥是中国较早建交的拉美国家之一,但从2003年起中墨经贸关系发展遇到了一些不利因素,在一定程度上阻碍了中墨双边投资的开展。随着2012年底墨西哥新总统涅托上台执政,中墨双边关系开始回暖,出现了乐观发展的局面。此后,包括签署《中华人民共和国和墨西哥合众国联合声明》、召开中墨企业家高级别工作组首次会议等在内的一系列行动,让无数中国企业看到了中墨经济合作的巨大商机。

一、墨西哥的引资情况及其投资环境

探讨墨西哥的投资环境,首先要关注墨西哥吸引外资的总体态势以及国际投资领域的权威机构对其投资环境的基本研判。

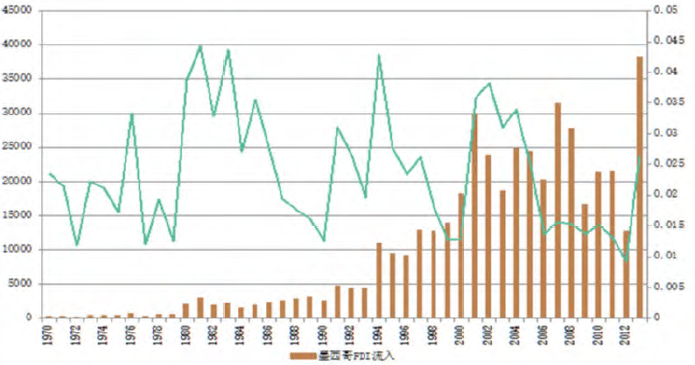

(一)墨西哥FDI流入的趋势和地位

1.FDI流入的总体态势

上世纪80年代墨西哥放宽外资进入的限制,从而引发了一轮投资热潮。1994年墨西哥加入北美自由贸易区(以下简称NAFTA)后,吸引了大量外商进入墨西哥进行以出口北美市场为导向的投资。虽然近年来受美国市场影响,墨西哥吸引外资的数量有所下降,但在2013年再次强势恢复(如图1)。

2.在全球FDI流入中的地位

从国际地位来看,墨西哥占全球FDI流入的比重时有波动,最高曾达到4%的水平。在近年的金融危机中曾下降至低于1%的水平,但在2013年再次恢复到2.6%的比重。据联合国贸发组织的调查分析,近年来,墨西哥FDI信心指数明显上升,仍是主要跨国公司青睐的投资国之一。

3.在拉美FDI流入中的地位

在拉美地区,墨西哥吸引外资的地位虽然旅游变化,但举足轻重。2006年之前,墨西哥曾是拉美吸引外资最多的国家。从2006年起,巴西开始超过墨西哥。在金融危机的影响下,墨西哥的外资流入降幅明显,一度被智利赶超。然而随着北美市场经济的复苏,墨西哥在2013年又恢复了拉美第二大外资流入国的地位。

(二)墨西哥投资环境的国际评判

国际经济组织和世界投资权威机构往往从不同侧面对一国的投资环境进行评价。联合国贸发组织定期发布的《全球投资趋势监测报告》基于对全球投资业界人士的问卷调查详尽分析了世界投资热点国别和地区,世界经济论坛发布的《全球竞争力报告》(GCR)衡量了国家的综合竞争力,世界银行发布的《跨境投资指数》(IAB)是衡量跨境投资环境的指标,《华尔街日报》和美国传统基金会发布的《经济自由度指数》(IEF)从十个方面衡量了一国的经济自由程度,世界银行发布的《全球营商环境报告》(DB)衡量了各国企业的经营成本。

就墨西哥投资环境而言,一般认为,在墨西哥投资和运营的条件较为自由。墨西哥对轻工业、银行业、建筑、旅游、零售等行业完全开放,能源业目前尚未开放,但也正酝酿改革和开放。外资进入墨西哥建立外资企业平均只需一个月、11项程序,(IAB,2010)。这一条件远优于巴西和中国(DB,2014)。企业在墨西哥经营的进出口条件(包括进出口程序、关税)较为良好,跨境贸易条件在全球排名约为50位(DB,2014)。此外,墨西哥的投资自由度,仲裁程序的简易程度也都较为优越。在“解决破产”方面的排名也较为优越,处于全球26位(DB,2014)。但根据跨境投资指数(2010)以及全球竞争力报告(2013-2014)的研究,墨西哥也存在一定的缺陷,如政府机构的官僚主义和腐败现象问题、仲裁的法律力度不足等。

但是,在要素和市场的竞争力方面,墨西哥的优势并不明显。在生产要素方面看,墨西哥的劳动力市场劳资关系紧张(GCR,2013-2014)。以矿产行业为例,墨西哥对矿工的保护力度较高,矿工的维权意识也较强,工会势力强大。同时,墨西哥基础设施缺乏,政府政策不稳定,安全问题也阻碍了墨西哥的商业竞争力(GCR,2013-2014)。墨西哥对于外资主要的吸引力莫过于市场条件,无论是国内市场规模(全球排名第11位)还是国际市场规模(全球排名第14位)墨西哥都对外资具有一定的吸引力(GCR,2013-2014)。尤其是NAFTA的建立,大大降低了与美加之间的贸易壁垒,出于降低成本的需要,墨西哥成为了大量的外资青睐的投资目的地,从而也成了外资将产品出口美国的重要平台。

二、墨西哥开放性投资环境的显著特征

(一)墨西哥的开放进程

为实现本国工业发展,墨西哥在上世纪50到70年代推行了进口替代工业化战略,跨国企业被迫通过FDI的方式进入墨西哥市场。在国内工业发展战略和外商投资的共同作用下,墨西哥建立起了规模庞大和较为完整的工业体系。

1973年,墨西哥政府出台《投资促进和外商投资管理法案》首次针对外资进行规范管理。在该法案下,除了制造业,墨西哥还放开了矿业的外商投资,但外资的最高持股被限制在40-49%;而石油、石化、电力等行业仍不允许私人资本和外资进入。

到70年代末,进口替代战略导致墨西哥制造业难以融入全球工业体系,并在1982年爆发了外债危机。80年代中期开始,墨西哥放弃进口替代战略,并采取一系列开放政策促使墨西哥能更全面地融入全球经济,包括贸易自由化、国有资产私有化、推动外资组装厂的发展以促进出口等,并允许外资在制造业、服务业和矿业实现100%控股。1994年前后,墨西哥为加入NAFTA,在贸易和投资自由化方面做出了更大程度的开放。至此,墨西哥形成了以出口为导向,客户加工为基础,依托NAFTA面向北美、尤其是美国市场的开放发展战略。

目前,墨西哥绝大多数行业已完全对私人资本和外资开放,国家垄断超过70年的能源行业也有放开的迹象。墨西哥新总统涅托上台后,于2013年提出了能源改革法案。虽然改革法案已在参众两院获得通过,但涉及具体操作层面的细节尚未公布,因此目前尚不能确定私营资本和外资何时能够进入墨能源行业,也无法估计私营和外资企业能占有多大市场份额。但是,这个法案的通过为包括中国在内的外国投资者进入墨西哥能源市场发出了一个积极信号。相信墨西哥丰富的能源储藏和较低的开发水平可以为中国企业提供良好的机遇,同时,全球对墨西哥石油、电力、新能源等行业的投资也将会有较大幅度的增加。

(二)以NAFTA为核心的出口平台式发展战略——以汽车产业为例

1.国家战略层面不断推进和深化墨西哥作为出口平台的作用

随着1964年Bracero客工计划的废止,墨西哥北部边境城市失业率大幅度上升。为解决边境就业问题,墨西哥于1965年启动了马奎拉工厂计划,依据该计划,基于出口的加工、制造产品的原材料进口可以免除关税,从而吸引了大量美国制造业企业的投资。

马奎拉工厂在墨西哥的发展非常迅速。1965年,墨西哥批准了12家美国企业在边境处设厂;1966年,墨西哥政府宣布在北部边境以南20公里内均可成为任何国家的公司投资设立马奎拉工厂的区域,但外国资本不得超过49%,且产品必须全部出口以避免与本国产品争夺国内市场。

1970年代末,为鼓励外资进入,墨西哥把可设立马奎拉工厂的地区范围扩大到沿海和内地,并允许 ....

继续阅读 点击登录

优投APP下载

优投APP下载 优投服务号关注

优投服务号关注