近20年来,美国因页岩革命使得油气产量快速增加,2017年实现了天然气净出口,2019年9月原油和成品油的出口量首度超过进口量。美国能源信息署(EIA)预计,美国将在2020年成为原油和成品油的净出口国。美国的能源独立不仅改变了世界能源供需格局,也对主要产油国的油气发展战略产生深远的影响,尤其是给邻国加拿大的油气出口带来显著的影响。加拿大的能源出口几乎完全局限于美国市场,投资环境的变化给在加拿大投资的外国石油公司和服务商都带来了新挑战。本文在分析加拿大油气资源特征、出口现状、投资环境变化等的基础上,结合国际石油公司在加拿大投资策略的变化,对中国公司在加拿大投资的现有项目提出策略建议。

1、加拿大油气资源与出口概况

1.1 油气资源丰富

加拿大油气资源丰富,尤其是油砂、页岩油气和致密油气等非常规油气资源丰富,集中富集在加拿大西部的艾伯塔盆地。技术进步尤其是蒸汽辅助重力泄油技术(SAGD)的应用使得油砂资源得以经济开发,水平井和大型水力压裂技术使得致密储层的油气产量大幅度增加。据《BP世界能源统计年鉴2019》的数据,2018年度加拿大原油剩余可采储量为271亿吨,占世界剩余可采储量的10%,居世界第3位(仅次于委内瑞拉和沙特阿拉伯),其中96%是油砂油储量。2018年原油产量(含原油、页岩油、油砂、凝析油和天然气液)达到2.56亿吨,主要来自油砂。原油产量中63.3%是沥青油(53%是通过蒸汽辅助重力泄油技术开采的,47%通过矿采法开采)。加拿大成为了世界第四大原油生产国,仅次于美国、沙特阿拉伯和俄罗斯。

近20年的《BP世界能源统计年鉴》公布的加拿大天然气剩余可采储量基本维持在1.6万亿-2.0万亿立方米,产量也有一定波动。2018年加拿大天然气产量为1847亿立方米,是世界第四大天然气生产国(前三位是美国、俄罗斯和伊朗)。

加拿大待发现的非常规油气资源也非常丰富,主要也分布在艾伯塔盆地。非常规原油的可采资源量为405.4亿吨,占全球的9.6%,其中油砂可采资源量为384.7亿吨,致密油为12.4亿吨,页岩油为8.3亿吨。非常规天然气为16.2万亿立方米,占全球的8.3%,其中煤层气为9.3万亿立方米,致密气为1万亿立方米,页岩气为5.9万亿立方米。

1.2 油气出口路径单一

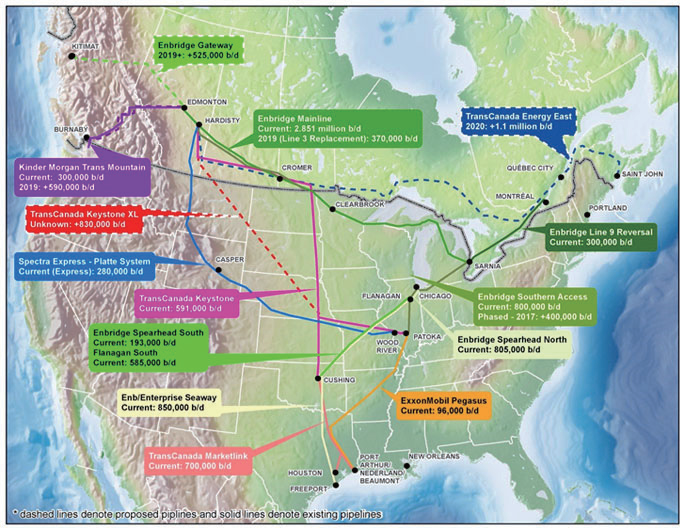

加拿大油气出口几乎完全局限于美国。该国原油产量的70%都要出口,出口量排名世界第四,其中96%出口到美国。加拿大原油出口主要通道只有两条:一是横加管道公司(TransCanada)的拱顶石(Keystone)管道,输送能力为59.1万桶/日;二是安桥公司(Enbridge)的主管线(Mainline),输送能力为285.1万桶/日(见图1)。这两条管道采用顺序输送和分输的方式输送轻油和重油,2018年原油平均日输量为383万桶/日。

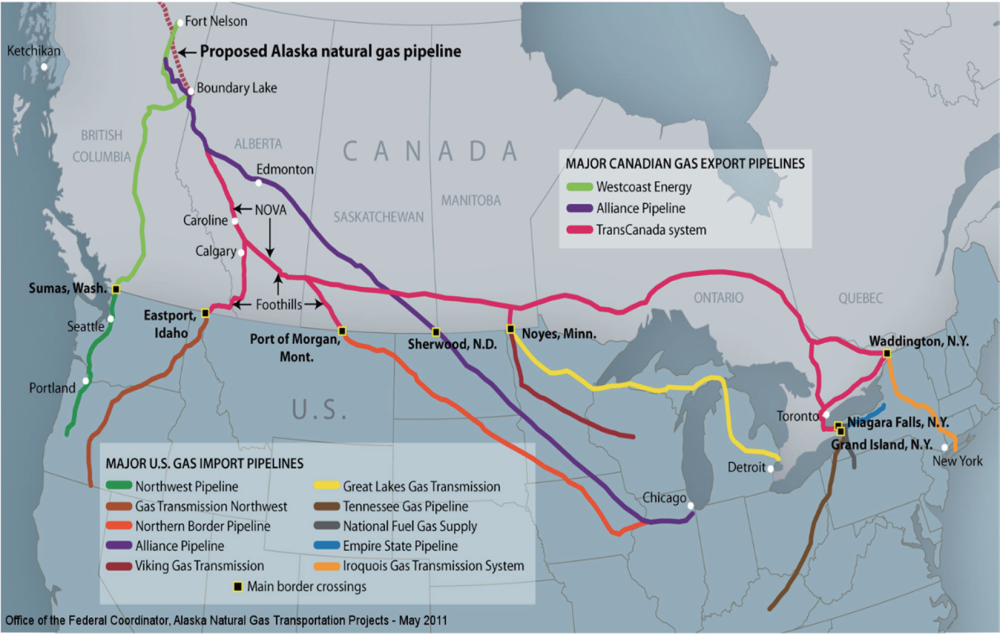

加拿大是世界第四大天然气出口国,仅次于俄罗斯、卡塔尔和挪威,2018年净出口量为553亿立方米,主要出口到美国。外输管道分为西、中、东3条通道,其中西岸能源(WestcoastEnergy)管道位于西部,联盟(Alliance)管道位于中部,横加管道位于中东部(见图2)。

1.3 油气出口价格远低于国际水平

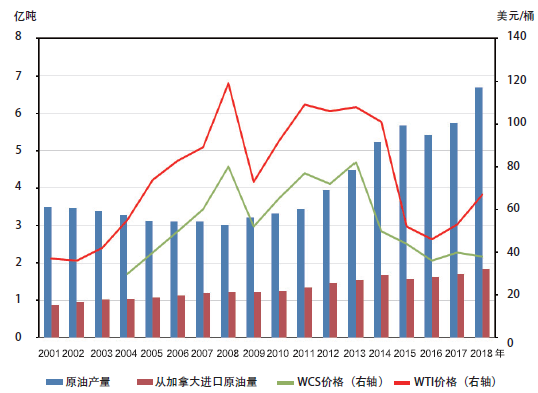

加拿大生产的沥青油需通过改质或掺稀等方式改善流动性能后才能外输,导致油砂生产成本和运输成本大大增加。加拿大西部精选原油价格(WCS)与美国WTI原油价格之间的差额达到10-20美元/桶,2018年价差达到30美元/桶。尽管加拿大出口到美国的原油数量在增加,但油价却在降低(见图3)。

受美国天然气产量大幅上升的冲击,加拿大对美国的天然气净出口量在持续下降,已从2008年的873亿立方米下降至2018年的553亿立方米;天然气价格也从2014年的均价3.87美元/百万英热单位下降到2018年的1.12美元/百万英热单位 (见图4)。据IHS报道,2010-2016年,加拿大西部的天然气价格与美国亨利中心的天然气价格差平均约为0.50美元/千立方英尺,2017年以来这一价差已大幅扩大至2.7美元/千立方英尺。

浏览次数:46次浏览

优投平台部分资讯内容来自网络,转载已注明出处,如有勘误请您随时与我们联系YTservice@jiangtai.com,侵权立删。

优投APP下载

优投APP下载 优投服务号关注

优投服务号关注