澳大利亚是环球矿产资源的重要供应者,也是中国矿产资源进出口贸易的重要伙伴。澳大利亚是联邦制国家,矿产资源管理权限主要在州一级。但铀矿、海上矿产的管辖权由联邦负责,同时,所有矿产的贸易政策等亦由联邦负责。近期,澳大利亚联邦政府为了保持矿业的环球竞争力,促进资源财富很大化,出台了一系列新的国家矿产资源政策性报告和具体举措,总的趋势是澳大利亚矿业向需求驱动转型,鼓励投资矿产勘查新区,发现新的勘查机会,刺激新的重大发现,在巩固原有大宗矿产开发的同时,重点关注清洁能源和关键矿产,延长产业链,增加价值链。研究澳大利亚矿产资源政策调整动向及其对中澳矿产资源领域合作的影响,具有一定的现实意义。

1、澳大利亚矿业向需求驱动转型的基本背景

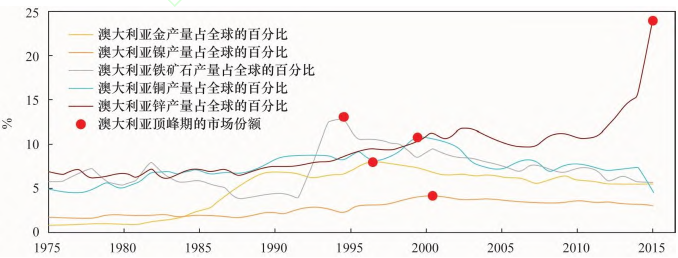

数十年来,澳大利亚利用自身资源禀赋和地理优势,占据了环球矿产资源市场主导者地位。

1.1 澳大利亚矿产品出口额占出口总值70%以上

澳大利亚是世界铁矿石、冶金煤、氧化铝和铝土矿主要出口国,黄金、动力煤和液化天然气出口排名世界第二,铀和锌产量世界第三。2005—2018年,澳大利亚矿业共投入7200亿澳元,占同期澳大利亚总投资的比重超过40%。直接就业人数增加一倍多,从2005年的10.4万人攀升到2018年的25.58万人。2016—2017年度,澳大利亚矿业企业共缴纳121亿澳元公司税和112亿澳元矿产权利金。

2019年6月,澳大利亚《资源和能源季刊》数据显示,2018年资源部门增加值占澳大利亚GDP的8.8%。2018年矿产品出口额占澳大利亚商品出口总值的73%。预计2019年澳大利亚矿产品出口额将创2780亿澳元新高,2020年将持续增加达到2850亿澳元。

1.2 澳大利亚拥有关键矿产储量和产量优势

2019年澳大利亚公布了24种关键矿产清单,对于环球市场来说,澳大利亚具有中等到高等的资源潜力和生产能力。澳大利亚锂资源储量居世界第三位,是环球很大锂生产国,2018年锂产量占环球总产量的43%。稀土元素资源储量世界排名第六,稀土产量世界排名第二,而且有许多稀土矿床尚未开发。钴、锰、钽、钨和锆资源丰富。

1.3 澳大利亚处于矿业创新和技术突破的前沿

澳大利亚开发了许多世界优质的技术,拥有世界上效率高的矿山,物流和远程操作创新改变了西澳大利亚州铁矿石行业。澳大利亚率先推出近海天然气资源开发,新技术迅速进入市场,Prelude液化天然气设施使两个小型近海天然气资源得以开发。

澳大利亚矿产资源研发能力强,拥有世界级采矿工程学校以及联邦科学和工业研究组织(CSIRO),像METSIgnited、西澳大利亚矿产研究所和Mining公司,已成为新工艺和新技术孵化器。许多矿产资源服务企业开发和应用创新方案,与政府支持的增长中心、研究中心以及大学合作,提供环球矿业行业所需的技术与服务。

澳大利亚在勘探、采掘和加工设备与工程服务以及合同采矿、矿山软件产品和相关设备方面均处于世界领先地位。世界上60%的采矿计算机软件是澳大利亚开发的。澳大利亚采矿设备、技术和服务部门(METS)直接或间接雇佣了50多万名员工。

1.4 澳大利亚大陆2/3面积未做过矿产勘查工作

澳大利亚资源潜力很大,但是2007—2016年新发现的矿床,大部分规模较小,且多数是由资源总体贫乏的初级勘探公司在已知的成熟成矿区带所发现的。环球矿产资源需求的增长,为在澳大利亚开发新的矿产资源提供了机会,有许多尚未开发的地区可能会显著提高资源储量。

澳大利亚建立东海岸煤层气(CSG)产业是近期一个新的例子。昆士兰州CSG产业蓬勃发展,过去十年中在格拉德斯通的三个新的液化天然气项目投资超过600亿美元。此外,西澳大利亚坎宁盆地具有发现新的天然气和石油的巨大潜力,未来澳大利亚90%的页岩气、40%的致密天然气和80%以上的页岩油储量可能出自这一区域。

登录阅读全文 查看优投独家解读

优投APP下载

优投APP下载 优投服务号关注

优投服务号关注