在数字化浪潮推动下,国际税收正经历着一场深刻的变革:互联网和数字经济为跨国企业开展全球经营活动提供了前所未有的便利,也在同时加剧了全球经济活动和税收利益分布失衡,深刻挑战了传统的税收征管。

为了确保跨国企业在来源地国纳税,保护各国的税收利益,国际税收“双支柱”方案正在全球范围内如火如荼地推动实施。其中,支柱二提出了全球最低税率的设定,对跨国企业的税务规划、利润分配以及整体经营战略都将产生深远的影响。

在经济合作与发展组织(Organization for Economic Cooperation and Development, OECD)看来,2024年是支柱二的启航之年,欧盟等国家(地区)已经陆续开始落地实施支柱二相关规定。这场“暴风骤雨”下,曾经的“避税天堂”正面临挑战,跨国企业有必要重新审视自己的全球税务布局。

本文章将剖析支柱二的内涵与最新发展动态,并分析支柱二的实施对跨国企业的影响并提供应对策略和建议,以期帮助读者更好地理解全球税收规则的变革,评估企业面临的机遇与挑战,并为跨国企业提供应对之策。

一、国际税收支柱二基本内涵

(一)支柱二的内涵

在讨论支柱二之前,需要先讨论其上级概念——国际税收“双支柱”。国际税收“双支柱”包含了应对经济数字化税收挑战的两套相对独立的方案,分别称为支柱一和支柱二。

支柱一针对现行国际税收规则体系中的联结度规则和利润分配规则进行改革,将跨国企业集团剩余利润在全球进行重新分配,主要解决超大型跨国企业征税权分配的问题。

支柱二是通过设立全球最低税率,确保跨国企业集团在各个辖区承担不低于一定比例的税负,以抑制跨国企业集团逃避税行为,为各国税收竞争划定底线,从而遏制各税收管辖区为吸引跨国企业投资而竞相降低税率的“逐底竞争”,主要解决大型跨国企业集团在各辖区应缴多少税的问题。

支柱一涉及多边公约签署等问题,目前由于各国利益站位不同,签署进展缓慢;而支柱二不需要多个辖区签署和批准多边公约,各个国家可以通过国内立法或者双边协议实现,因此进展迅速,成为国际税收关注的一大重点,因此本文不在支柱一层面赘述,主要针对支柱二进行讨论。

(二)支柱二的具体规则

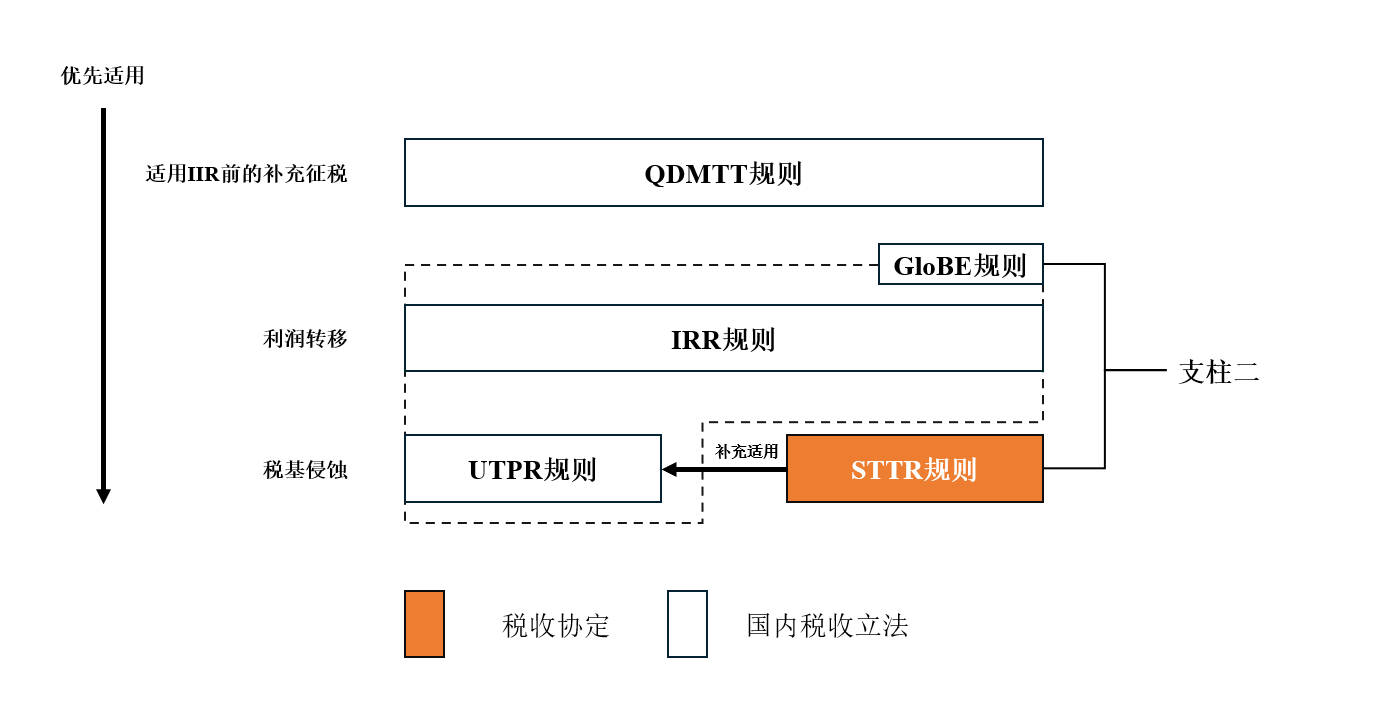

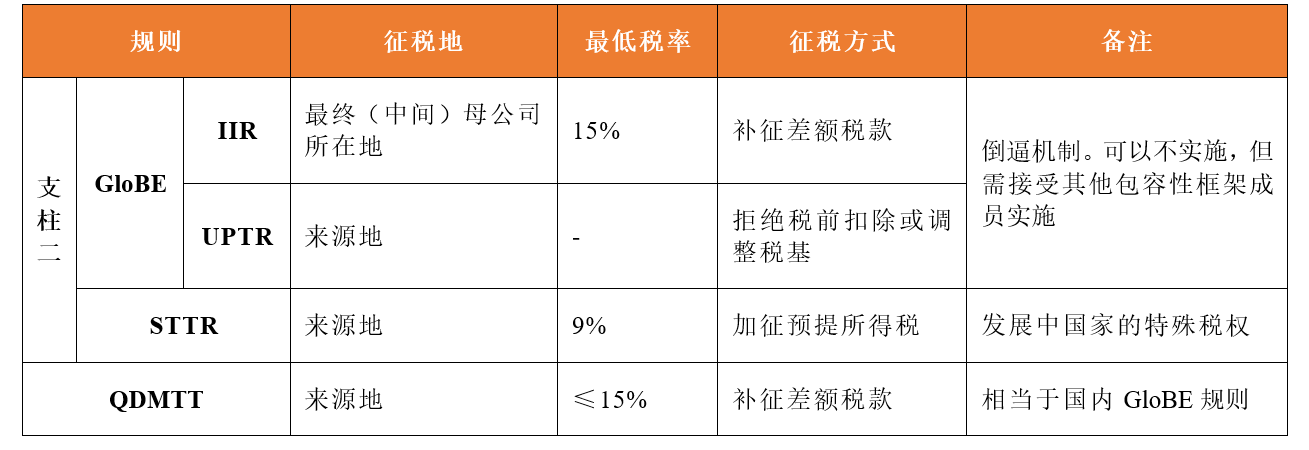

支柱二由基于国内法的全球反税基侵蚀(Global Anti-Base Erosion, GloBE)规则和基于税收协定的应税规则(Subject to Tax Rule,STTR)两部分组成。同时,合格国内最低补足税规则(Qualified Domestic Minimum Top-Up Tax, QDMTT)虽然不属于支柱二体系,但也是全球最低税机制的重要组成部分。

1. GloBE规则

GloBE规则又细分出收入纳入规则(Income Inclusion Rule, IIR)和低税支付规则(Undertaxed Payments Rule, UTPR),适用于最终母实体合并财务报表年收入在之前的四个财年中至少有两个财年中达到7.5亿欧元及以上的大型跨国集团(Multi-National Enterprise, MNE)。

IIR是全球反税基侵蚀规则的主要措施,优先于UTPR,有利于维护资本输出国的税收利益。该规则规定,如果跨国企业集团海外实体(含子公司及常设机构)按辖区计算的有效税率低于15%,则跨国企业集团最终(中间)母公司所在辖区有权就这部分低税所得向最终(中间)母公司补征税款至最低税负水平,即有效税率达到15%。

UTPR是IIR的补充规则。UTPR规定,MNE的成员实体未适用IIR补税的低税所得,可通过对其他集团成员实体限制税前扣除或作其他等额调整补征税款至15%的全球最低税率标准。

2. STTR规则

STTR规则主要针对跨国企业集团通过特定类型的集团内关联支付,将利润从来源国转移到低税国的情况。当低税国对利息、特许权使用费及某些特定类型的关联支付,适用的名义税率低于9%时,则作为发展中国家的来源国有权要求在双边税收协定中纳入STTR,STTR允许来源国征收补足税,补足税率为9%的最低税率与相关费用适用税率之间的差额。

不同于GloBE规则需要各个国家通过转化为国内法纳入才会生效,STTR依双边税收协定条款确定,是否引入取决于缔约国之间协定的谈判,生效后优先于GloBE规则,根据STTR征收的补足税将被视为计算有效税率时的有效税额。

3. QDMTT规则

QDMTT规则适用于达到设定门槛跨国集团的国内成员实体。在适用IIR前,允许低税辖区先采用QDMTT进行补充征税,而不是由最终(中间)母公司层面管辖区对低税辖区取得的收入征税,QDMTT国内立法在税基确定及执行与管理等方面应与GloBE规则目的保持一致,并且不得提供与该国内最低补足税相关的任何附带利益。

上述几种规则的关系及比较如下:

图1 支柱二主要规制:IIR, UTPR, STTR, QDMTT的关系

表格1 支柱二主要规制:IIR, UTPR, STTR, QDMTT的比较

除了以上规则,为保证更好地过渡国际税收新体系,支柱二还包含安全港规则和过渡性处罚减免,最大限度减少企业合规负担。支柱二的规则目前仍在制定和完善过程中,各成员国需要根据自身法律框架对这些规则进行转化和实施,各项规则的具体细节也可能会随着各国法律和实践的发展而有所变化。

二、“双支柱”方案最新立法动态和趋势

(一)支柱二在国际上的发展

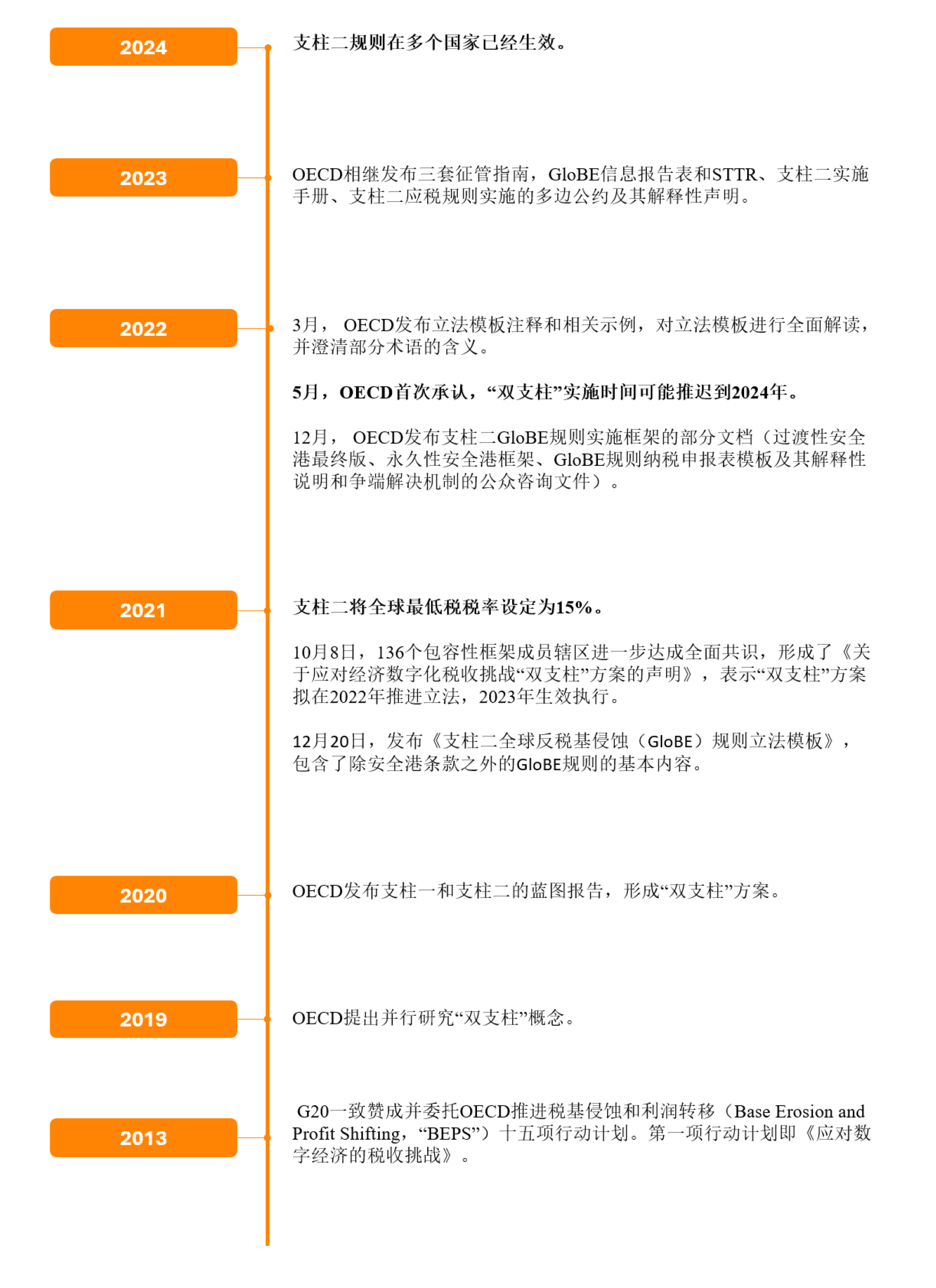

目前,支柱二设计已接近完成,各税收辖区可以根据现有文件启动国内立法并推进规则实施。目前,世界上已有至少55个税收管辖区通过公众咨询、财政预算案、立法草案或正式立法等形式应对全球最低税的转化实施。关于支柱二的产生与演进时间线,请参阅下图:

同时,我们也梳理了世界各地主要司法管辖区的支柱二立法进展,供相关企业参考:

1. 已完成支柱二立法国家(地区)

(1)欧盟

欧盟率先实施经合组织税收改革。OECD发布GloBE立法模板的当日,欧盟委员会发布了支柱二指令草案。欧盟成员国于2022年12月14日批准了该指令(“欧盟最低税指令”),约定在欧盟引入最低有效税,还允许各国 ....

登录阅读全文 查看优投独家解读

优投APP下载

优投APP下载 优投服务号关注

优投服务号关注