Indonesia's retail landscape is undergoing profound change as modern outlets increasingly replace wet markets and independent small shops. High consumer confidence, an expanding middle class and rising personal incomes have made private consumption the most important component of Indonesia's economy and attracted numerous global retailers. Partnerships among banks and the retail sector to offer incentives and consumer credit are also fuelling spending. While rising costs and increasing competition in the main urban areas are putting pressure on margins in the retail sector, investors can tap new growth potential in regions that are still under-served by modern outlets and shopping malls, but where demand is growing quickly.

印尼的零售业正经历着深刻的变化,因为现代商店越来越多地取代了菜市场和独立的小商店。高消费者信心、不断扩大的中产阶级和不断增长的个人收入,使私人消费成为印尼经济的最重要组成部分,并吸引了众多全球零售商。银行和零售部门之间提供激励和消费信贷的合作也在刺激消费。尽管不断上升的成本和主要城市地区日益加剧的竞争对零售行业的利润率构成了压力,但投资者可以在现代门店和购物中心服务不足、但需求正在迅速增长的地区发掘新的增长潜力。

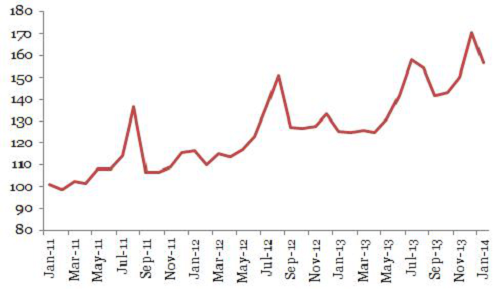

尽管零售额逐月大幅波动,但近年来总体上跑在了GDP增长的前列,实现了两位数的年增长。央行的数据显示,2014年1月,全国650家接受调查的零售商的销售额同比下降,但同比增长近25%。在商品类别方面,信息/通信设备和其他家用设备出现了2010年以来的最大增长,明显受益于城市中产阶级生活水平的提高。

印尼实际零售销售指数

现代零售向各地蔓延

印度尼西亚的零售业正在发生重大的地理变化,人们的注意力越来越多地从大雅加达和巴厘岛的主要旅游区转移到全国各地的地区首府城市。印尼银行的数据显示,2013年1月至2014年1月,雅加达的零售销售额仅增长了7%,而巴厘岛首府登巴萨的零售销售额下降了13%。相比之下,万隆(Bandung)、三宝垄(Semarang)和泗水(Surabaya)的销售额在同一年内分别增长了33%、31%和23%。这三个爪哇城市紧随其后的是北苏门答腊岛的首都棉兰(+17%)和北苏拉威西岛的Manado(+14%)。

注意到这一趋势,国内外零售企业都在实施雄心勃勃的扩张计划,在所谓的二线城市开发新市场。与首都一样,曾经是零售活动中心的传统本地市场,正日益被高效的大型超市和迷你市场所取代,后者在印尼年轻人中尤其受欢迎。现代零售业的扩张,加上消费者支出的整体增长势头,为外国特许经销商和零售商在印尼各地开设店铺、建立品牌价值和经营门店的能力创造了大量机会。

领先的零售公司正在扩大他们在印尼市场的业务:

雅加达上市的PT. Matahari Putra Prima拥有超级市场连锁、Foodmart连锁和Matahari百货商店,2013年在全国新开了39家门店,包括19家Hypermarts、3家Foodmarts和17家Boston Health & Beauty outlets。该公司专注于快速消费品(FMCG),但也销售服装、书籍和电子产品。2013年底,该公司在60多个城市共有222家门店,并致力于进一步扩张。

PT Hero超市除了拥有Hero连锁超市外,还拥有大型超市、Starmart迷你超市和Guardian连锁药店。2013年,PT Hero超市净开设了77家新店。该公司已宣布计划“在群岛各地的新兴城市建立一个丰富的多格式业务。”Hero在2013年6月通过配股为其增长战略提供资金,并将于2014年底在印尼开设首家宜家门店,实现业务多元化。

印尼PT反式零售,家乐福印尼收购全部股权收购后失踪的60%的股份从法国前母公司家乐福S.A. 2013年1月,继续扩张在2013年和85年底有家乐福超市在28个城市,使其成为中国最大的超市运营商。

韩国乐天集团(Lotte Group)正通过大型超市、批发商、免税店和百货商店扩大在印尼的业务。2008年10月,乐天集团通过收购印尼万客隆(PT Makro Indonesia)的19家门店,首次进入印尼市场。通过当地子公司PT Lotte Shopping Indonesia,这家韩国零售巨头正在向这些地区扩张,并在2013年新开了几家乐天玛特超市(Lotte Mart)。

小型市场让他们的存在有了感觉

今天的雅加达拥有一百多家购物中心。如果首都是消费趋势的任何指标,那么全国的增长潜力是巨大的。然而,尽管购物中心及其大型超市和百货商店偷走了大部分注意力,占据了整体销售的主要份额,但小型市场特许经营正成为一个重要因素,并在食品杂货领域占据越来越大的市场份额。消费者喜欢小型市场,因为它们位置方便,营业时间长。与大型超市竞争对手一样,领先的小型连锁超市Alfamart、Indomaret和7-Eleven都宣布了大举扩张的计划,以将业务拓展到爪哇以外。微型市场比超市和超级市场更加灵活,在许多情况下,它将引领现代零售向全国各地的城镇和城市发展。

但是,特许经营条例对特许人可以向谁颁发许可证有严格的规定,特别是在达到一定数量的销售点之后。目前的特许经营政策实际上有利于当地的中小企业,规定要求在特许经营店销售的本地中小企业产品的最低数量也是如此。

食品和时尚受益于消费趋势

尽管已经开始了雄心勃勃的扩张,但得益于该国的经济发展和有利的人口结构,印尼零售市场未来的潜力要大得多。波士顿咨询公司(Boston Consulting Group)在2013年的一项研究中称,将有大批人加入中产阶级和富裕消费者(MAC)这一社会经济类别。该咨询公司预测,到2020年,MAC用户将增加近一倍,达到1.41亿。其他研究也得出了类似的乐观结论,即中国的消费阶层日益壮大,人均收入不断提高,这必然会刺激可自由支配的支出。

在最大的城市,购买力的增长,加上印尼最受追捧的消费者的平均年轻年龄,应该会特别有利于时尚界。因此,新来者仍在进入这个市场也就不足为奇了。2013年6月至2014年4月,日本迅销公司(Fast Retailing Co)在印尼开设了首批四家优衣库(Uniqlo)时装店,而瑞典的h&m 则在2013年10月通过当地加盟商PT Hindo在印尼开设了首批门店。

另一方面,随着现代零售业在这些地区的扩张,食品和饮料部门应该会在初期获得最大的收益。这是因为二线城市的生活水平仍远远落后于城市中心,而低收入消费者往往将收入的更大一部分花在食品杂货上。然而,在第二波扩张浪潮中,门店数量的激增和消费者日益高涨的愿望将相互促进,这应该会支持任何商品类别的销售——从时尚到快消品,从电子产品到家用电器。

网络零售没有起到应有的作用

互联网购物在印尼被认为是未被充分利用的,尽管像家乐福印尼这样的大品牌在他们的网站上只要点一下鼠标就能提供商品。过去,这被归咎于电子商务安全问题和基础设施不足。然而,随着消费者开始对网上银行感到更加放心,随着互联网连接变得更加强劲和更实惠,网上销售是一个重要的新机会,零售商不能错过。

通胀上升、印尼盾贬值和国内生产总值(GDP)增长放缓,反映出印尼2013年的宏观环境更加严峻,这很可能会让2014年的零售销售黯然失色。该行业还必须应对日益激烈的竞争,以及工资、租金和水电费等成本的不断上升。然而,从长期来看,毫无疑问,有利的人口结构、不断增长的个人收入和大量尚未开发的潜力,使这个全球第四大人口大国成为吸引散户投资的地方。

(文章来源:全球商业指南印度尼西亚)

优投APP下载

优投APP下载 优投服务号关注

优投服务号关注