韩国政府对外商投资的鼓励政策包括给投资经济效益大的外商企业进行补偿,为较国内企业来说投资条件相对不利的外商投资企业减轻费用负担等,主要有7方面措施:

(1)税收减免。根据《税收限制特例法》,外商投资符合条件者可减免法人税(企业所得税)关税等国税和购置税、注册税、财产税、综合土地税等地税。

新增投资的减免税的起始计算日从以下两个日期中选择更早的日期,即一是发生利润的课税年度,二是从项目开业(生产或开采或提供货物、服务)日开始后第五年所在的课税年度。外资企业增资时,其减免税起始计算日从登记增资时算起,与上述规定同等待遇,外国投资者以准备金等入股取得股份时,按照相关规定享受减免后,仍可按照上表的规定在余下的时间内享受上述比例的减免。减免比率原则上是外资投资资本占总资本的比率乘以相关年度的减免率(100%或50%或0%)外资企业如获得税收减免,则可对于其取得的财产,在其法人税减免期间内,予以减免购置税和财产税等地税,减免幅度为全免或减半,或从纳税税基中抵扣,年限为3免2减半或5免2减半。根据各地政府条例,最长可15年减免,减免幅度可适当调高。

此外,对于外国投资者进行上述减免对象投资项目所需出资标的物—生产资料,还将给予关税减免。其中,对于个别型外国投资地区的投资者和新增长动力产业技术相关项目投资可给予关税、个别消费税和增值税全免的待遇,对于园区型外国投资地区的投资者和其他园区入驻企业和开发企业则仅免除关税。

(2)国有、公有土地租赁费减免。韩国的产业用地分为规划成片用地的“规划型”和供企业自行设计建设的“个别型”。前者的租赁费减免适用于政府或共同团体、企业设立的成片开发的国家产业园区和一般产业园、都市高科技园区和农工工业园以及外国人投资涉及的经济自由区、自由贸易区或园区型和服务型外国人投资区内的外企,后者适用于个别型的外国人投资区。符合条件的外企可享受最长50年国有土地租赁费减免优惠,但即使工厂许可相对容易的规划型用地,也因韩方的政策目的不同,可能在诸如入驻条件和吸引行业、投资优惠等方面获得不同待遇,需要认真研究分析。

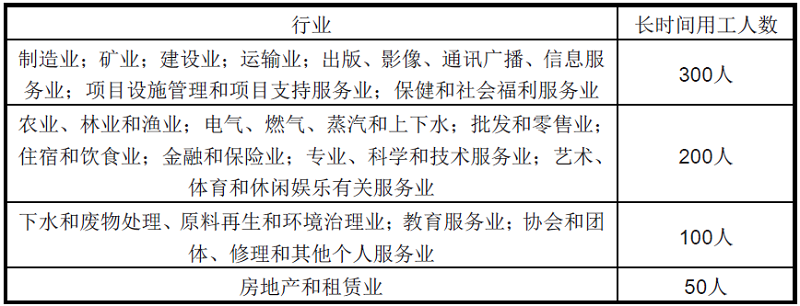

(3)现金支持。为鼓励外资设立高科技企业和研发中心,《外国人投资促进法》规定自2004年起实行“CASHGRANT”现金支持制度,即向符合一定条件的投资者以现金返还投资额的制度。2010年修改后的《外国人投资促进法》删除了关于外商投资金额在1000万美元以上才能获得现金支持的条件。其条件为外资比重在30%以上,且符合以下条件之一:①属新增长动力产业技术相关项目且新建或扩建厂房(制造业时)或办公室(非制造业时);②部分零部件产业:有益于提高最终产品的附加值或拥有高精尖技术、其技术扩散效果较大或其创造的附加价值较大的,是产业的基础或与各产业的关联性较大;③有关行业,且新增雇佣超过下表规定的长其雇佣的劳动者数量且新建或扩建厂房(制造业时)或办公室(非制造业时)。

④为从事新增长动力产业技术相关项目研发,外资企业新设或增设研发机构,或接受相当于外国人投资的捐助的非营利法人新设或增设研发机构,且硕士以上学位以上人员或在该领域从事研究工作3年以上的学士学位研究人员的长期雇用规模在5人以上。⑤其他外国投资委员会认为有利于国民经济的项目,如跨国公司的协助或协调执行核心业务的地区总部(雇佣10人以上,投资1亿韩元以上,母公司出资50%以上、母公司近5年年均销售额或资产在3万亿韩元以上、业界知名国际领先企业)或有助于韩国地区均衡发展的拥有韩国相关法律规定的地区特色产业或相关合作产业的外资项目。

投资方与韩方的“现金支持限度核算委员会”(由中央政府部门、地方政府部门的招商洽谈人员、大韩贸易投资振兴公社、民间专家共5人组成)在招商环节即开始协商现金支持额度,投资方租用国有或公有土地或进入外国人投资地区投资时享受的租金减免亦在申请现金支持时被计算到现金支持额度中。中央政府和地方政府根据该外资项目是否位于首都圈(指首尔市及其周边的特定京畿道城市),在土地租金和买地资金、建筑费、生产资料的购置和租赁费、基础设施安装费、研发设施建筑购买费或租赁费、研发费等方面的分担比例不同,如系首都圈,中央政府负担30%,如果不是首都圈,中央政府补贴60%;雇佣补助和教育培训补助中央和地方政府各负担50%,但技术专业的实习大学生的雇佣补助费用全部由中央政府资金支持。其用途仅限于工厂设施或土地和建筑物的租赁费、建筑费、研究用的生产资料或研究器材购买费、基础设施建设费(电气通讯设备的设置费用)和雇佣补助、培训补助等。

需要指出的是,上述现金支持可与地方政府给予外资企业的各项补贴(上限为外国投资金额的50%,或者外资金额和利润再投资之和的25%)并行,但同一用途的不可以重复领取,现金支持总额也不能超过现金支持限额总额。外国投资者可以在投资前向大韩贸易投资振兴公社提出现金支援申请,大韩贸易公社也可以在外国投资者未申请时主动发起建议向有关外资提供现金支援的程序,通过其向产业部、外国投资委员会提交报告,在投资者提出申请前即审核其可以获得的现金支持额度,减少其获得该补贴的不确定性。特别需要注意的是,申请人应直接或间接管理该外资企业,切实履行现金支援合同义务,落实投资支出计划,并加入相关财产保险,以公开招标方式购买获得现金支持的设备,并在使用现金支持后2个月内向有关部门提供相关使用报告。如果外资企业以做假等不当方法申请现金支持或无法履行领取现金支持合同的义务,或合同期间因破产等原因无法继续该项目时,经外资实务委员会审议,可以取消现金支援合同或减少支付现金支持,部分或全部追缴已支付的现金支持金额。但如果申请人提出延长现金支持合同,如无特殊理由,产业部长官应同意予以延长。

申请人在现金支援结束年度,应将该年度未使用的现金支持的剩余部分和利息上交有关部门。获得现金支援的土地不得在买地后5年内交易,如在10年内出让时,需要按曾获得政府现金支持的资金比例,予以追缴。对于获得教育培训补贴和雇佣补贴的企业,应雇佣获得补贴的员工至少3年,如果不满3年,可按工作时间比率追缴;对于获得建筑费等建厂补贴的企业,如果合同上规定的外资到位金融小于实际到位外资,应按照差价减少现金支援金额。

(4)雇用支持。《外国人投资促进法》规定,对于应地方政府要求在韩投资从而扩大韩国国内就业的外国投资者给予相应的雇佣补助,对于设立外国人学校以改善投资环境的外国投资者给予相应的补贴。

(5)服务支持。1999年韩国在大韩贸易投资振兴公社专门设立外商投资支援中心,专责向外商提供包括投资手续在内的各项服务事宜。该中心由负责外商投资的专职人员及产业通商资源部、企划财政部、文化体育观光部和环境部等政府部门及国家公共机关派人组成。大韩贸易投资振兴公社还为外资企业提供“项目经理”服务,指定专人提供信息收集、面谈、帮助外国人适应韩国生活等各种服务。

(6)设立外国人投资区。该区系为吸引可提升产业结构、获得先进技术、增加就业等对经济影响较大并具一定规模的大型外资项目而特别指定的区域。在该区域内国家对外企在税收、租赁费用减免等方面给予优惠,并实行较为宽松的行政管理。

(7)区域性支持政策。为吸引外资,韩国各地方自治团体还出台了外资企业相关支持政策。相关优惠政策内容有可能因时间变迁或法律的更改发生变化,请以韩国各级政府和相关法律为准。

(资料来源:中华人民共和国商务部《对外投资合作国别指南》)

优投APP下载

优投APP下载 优投服务号关注

优投服务号关注